創業融資に強い!当事務所が提供する創業融資サポート5つの特徴とは?

創業計画書だけでなく、事業計画書も作成!

創業時に金融機関から求められる「創業計画書」において、サポート実績が豊富です。融資の可能性、融資金額、返済期間なども併せて検討し、実現可能性の高い計画書を作成いたします。また金融機関のスタンス、特徴、論理を理解している税理士がフォローするのでご安心ください。

創業後も経営が続けられるよう、経営戦略を立てることが理想です。そこで当事務所では、「創業計画書」と同時に、事業の先々が見渡せる「事業計画書」の作成もサポートしています。

会社設立時の注意点は定款の目的と資本金の額になります。目的は履歴事項全部証明書(商業登記簿謄本)にも記載されます。開業する事業が許認可業務の場合は許認可に適合した目的でなければ許可がおりません。また金融機関の融資も目的に記載のある事業にしか融資ができません。必ず設立前に定款の目的を専門家または許認可官庁に確認しておく必要があります。また会社設立時の資本金は原則として創業融資の審査項目の1つである自己資金になります。過少な資本金の会社設立は創業融資において不利に働きます。

認定支援機関だから、融資面でのメリットも!

当事務所は、経済産業省より認定された「経営革新等支援機関」です。そのため日本政策金融公庫からの融資の際に、認定支援機関を経由することで得られるメリットがあります。

例えば「中小企業経営力強化資金」であれば、自己資金要件が不要となる他、新創業融資制度が無担保・無保証人で利用でき、併用による融資の増額も見込めます。※一定要件を満たすことが前提となります。

なお日本政策金融公庫の創業融資は令和6年4月より無担保、法人であれば無保証、自己資金要件の撤廃、支店長決済の限度額の1,000万円の撤廃が行われています。

参照元:新規開業資金(中小企業経営力強化関連)/ 中小企業経営力強化資金by日本政策金融公庫

創業融資のご案内 日本政策金融公庫 https://www.jfc.go.jp/n/finance/search/sogyoyushi.html

平日の夜間、土曜・祝日にも対応

サラリーマンとして勤務中の方は、時間を確保するのが厳しいといえます。そこで平日の夜間や土曜・祝日の打合せも対応いたします。柔軟な姿勢でお応えするのも、当事務所のスタンスです。

また、金融機関とのやりとりは平日の営業時間内となります。当事務所がクライアント様にかわり事前協議を行いますので、平日のお休みは「面談日の一日だけ」で済むのでご安心ください。

愛知県内の地元金融機関との強いパイプがある!

日本政策金融公庫だけでなく、他の金融機関で創業融資や資金繰りをご検討される場合でも、しっかりとサポートいたします。当事務所なら愛知県内の地元金融機関(地元銀行・信用金庫)との強いパイプがあるため、日本政策金融公庫だけでは足りない資金調達の需要にも対応することができます。

日本政策金融公庫との事前協議の実施、面談も同席!

クライアント様にかわって、日本政策金融公庫の担当者と事前協議を行います。融資の可能性、融資金額、返済期間などが事前に協議できるため、創業融資の実行可能性を高めることができます。

また、日本政策金融公庫との面談は、ご本人のみが原則です。しかし、専門家が同席できるケースでは、当事務所の税理士が数字に関することをフォローいたします。そうはいっても事前協議をしていれば、面談での応対で心配する必要はないでしょう。

なお、現在は日本政策金融公庫が非常に混んでおり融資申込から面談、本審査、融資実行まで以前と比較して時間がかかるようになっています。そのため、早めの融資申込みをおすすめします。

創業融資を受ける方が知っておくべき基礎知識です。合わせてご覧ください。

なぜ、創業融資に強いのか?

想いが伝わる「創業計画書」の作成ができる!

過去に事業をされていない場合、融資で審査されるのは会社だけでなく、創業者自身となります。そこで当事務所では、事業に対する思いが伝わる「説得力のある創業計画書」の作成を心がけています。

また、創業融資に強い税理士が担当し、豊富なノウハウや経験など惜しみなくお伝えすることで、創業計画書の完成度を高めることが可能です。

さらに経営革新等支援機関でもあることから、融資する側である金融機関からの信頼度も高く、創業融資の成功率を上げる要因となっています。

融資側が「何を見るのか」を熟知!日本政策金融公庫との事前協議の実施、面談も同席!

創業計画書の中でも、重要な要素なのが「資金繰り計画」「損益計画」等の数字をどう見立てるかです。表面的な数字の操作だけでは、融資担当者に見透かされてしまいます。

当事務所の税理士は、融資する側が「何を見ているのか」を熟知しています。さらに数字に意味を持たせるための計画書、資料づくりを進めることで、「この人なら融資しても大丈夫」と思わせることが可能です。

実績

| 年月 | 融資実績 |

|---|---|

| 平成24年6月 | 5,000,000円 |

| 平成25年2月 | 6,000,000円 |

| 平成25年3月 | 7,000,000円 |

| 平成25年7月 | 4,000,000円 |

| 平成25年9月 | 4,000,000円 |

| 平成25年12月 | 7,000,000円 |

| 平成25年12月 | 4,000,000円 |

| 平成26年5月 | 3,780,000円 |

| 平成26年6月 | 15,000,000円 |

| 平成26年7月 | 2,000,000円 |

| 平成26年7月 | 15,000,000円 |

| 平成26年9月 | 3,000,000円 |

| 平成26年9月 | 5,000,000円 |

| 平成26年10月 | 5,000,000円 |

| 平成26年10月 | 14,000,000円 |

| 平成26年11月 | 4,000,000円 |

| 平成27年2月 | 15,000,000円 |

| 平成27年3月 | 6,000,000円 |

| 平成27年5月 | 4,000,000円 |

| 平成27年6月 | 1,000,000円 |

| 平成27年7月 | 9,000,000円 |

| 平成27年12月 | 7,200,000円 |

| 平成28年2月 | 9,000,000円 |

| 平成28年4月 | 3,000,000円 |

| 平成28年8月 | 3,500,000円 |

| 平成28年10月 | 5,500,000円 |

| 平成28年10月 | 20,000,000円 |

| 平成28年10月 | 5,000,000円 |

| 平成28年12月 | 5,000,000円 |

| 平成28年12月 | 10,000,000円 |

| 平成29年2月 | 15,000,000円 |

| 平成29年3月 | 2,000,000円 |

| 平成29年4月 | 20,000,000円 |

| 平成29年11月 | 2,000,000円 |

| 平成30年1月 | 5,000,000円 |

| 平成30年1月 | 10,000,000円 |

| 平成30年2月 | 2,000,000円 |

| 平成30年3月 | 7,500,000円 |

| 平成30年5月 | 15,000,000円 |

| 平成30年6月 | 8,000,000円 |

| 平成30年8月 | 10,000,000円 |

| 平成30年12月 | 18,000,000円 |

| 令和1年5月 | 4,000,000円 |

| 令和1年7月 | 5,000,000円 |

| 令和1年8月 | 3,000,000円 |

| 令和1年8月 | 5,000,000円 |

| 令和1年9月 | 7,500,000円 |

| 令和1年10月 | 8,000,000円 |

| 令和2年12月 | 7,000,000円 |

| 令和2年12月 | 10,000,000円 |

| 令和3年2月 | 6,000,000円 |

| 令和3年4月 | 10,000,000円 |

| 令和3年8月 | 10,000,000円 |

| 令和3年9月 | 7,000,000円 |

| 令和4年1月 | 7,000,000円 |

| 令和4年5月 | 18,000,000円 |

| 令和4年11月 | 5,000,000円 |

| 令和4年12月 | 13,000,000円 |

| 令和5年1月 | 14,000,000円 |

| 令和5年3月 | 6,000,000円 |

| 令和5年4月 | 10,000,000円 |

| 令和5年5月 | 10,000,000円 |

| 令和5年11月 | 5,000,000円 |

| 令和5年12月 | 2,000,000円 |

| 令和6年1月 | 8,000,000円 |

| 令和6年2月 | 5,000,000円 |

| 令和6年3月 | 15,000,000円 |

| 令和6年4月 | 4,000,000円 |

| 令和6年5月 | 5,000,000円 |

| 令和6年5月 | 68,000,000円 |

| 令和6年8月 | 18,000,000円 |

| 令和6年9月 | 15,000,000円 |

| 令和6年10月 | 13,000,000円 |

| 令和7年2月 | 10,000,000円 |

| 令和7年6月 | 100,000,000円 |

| 令和7年7月 | 7,000,000円 |

| 令和7年8月 | 10,000,000円 |

| 令和7年10月 | 8,000,000円 |

| 令和7年12月 | 10,000,000円 |

| 令和8年3月 | 15,000,000円 |

| 令和8年3月 | 10,000,000円 |

融資を受けるまでの流れ

日本政策金融公庫の場合

当事務所で打ち合わせをして創業計画書を作成いたします。

また融資の審査に必要な資料や信用を補強する添付書類なども打ち合わせをします。

金融機関が知りたい資料を網羅するので面談の当日がスムーズになります。

当事務所から日本政策金融公庫へ創業計画書や借入申込書を送付します。

クライアント様と日本政策金融公庫の担当者の方が面談します。

当事務所の税理士が同席することも可能です。

面談後、日本政策金融公庫内で融資の金額を含めた最終決定がされます。

サポート内容・料金

当事務所は、規定の料金設定に基づいてクライアント様の料金を算出します。

よくあるオプション料金などが追加され、「予想以上の料金がかかってしまった」なんてことはありませんので、安心してご相談ください。

創業融資をご支援するにあたり成功報酬や着手金などの特別な料金は一切かかりません。

よくある質問

-

初回無料相談はこちらに来ていただくことは可能ですか?

-

申し訳ありません。創業融資の初回相談は当事務所にお越しいただくようにお願いしております。

-

御社に創業融資の依頼をするためには、顧問契約が必要ですか?

-

はい、基本的には顧問契約が前提となります。事業全体の状況を把握していない状態では、適切なアドバイスをすることができないためです。また、断片的な情報だけを頼りに無責任なアドバイスはしたくありません。誠に恐れ入りますが、当事務所のポリシーをご理解いただき、ぜひ初回の無料相談にお越しください。

-

顧問契約を結ぶ期間は決まっていますか?

-

一年間契約の自動更新制となっています。ただし、契約の期間中いつでも顧問契約の解除は可能です。信頼関係があるからこその顧問契約が大前提です。

-

起業融資だけでなく、相続などの案件も相談に乗ってもらえますか?

-

もちろんです。相続税の対策、申告、還付などご相談に応じます。

- 創業時に法人にすべきか、個人事業主でいくべきか迷っています。相談に乗っていただくことは可能でしょうか?

-

もちろん可能です。あなたのご事情を伺った上で、それぞれのメリット・デメリットを含めてしっかりとご説明させていただきます。ただ、一般論で申し上げるとインボイス制度の導入により、個人事業主で開業するメリットが薄くなっています。

- 依頼する税理士によって融資成功率に差がでますか? また融資額は変わるのでしょうか?

-

税理士は税務の専門家であり融資の専門家ではありません。そのため、融資をサポートするという業務に対する経験とノウハウは税理士それぞれです。私たちは創業融資のサポートを数多く続けてきましたので、その経験と学習は相当あると思います。また、税理士と金融機関との間に人間関係ができているのか否かも影響を与えると思います。

-

現在ほかの税理士事務所と顧問契約を結んでいますが、ほかの税理士さんのご意見も聞いてみたいと考えています。そんな依頼でもいいですか?

-

大丈夫です。最初にその旨をきちんとお話しください。

-

会計ソフトは自由ですか?

-

原則的には自由です。お客様が使い慣れたものがあったら、それでかまいません。ただ、「まだ決まっていない」「どれがいいかわからない」とおっしゃる方には、長年の経験で使いやすいものをご紹介しております。また、クラウド会計にも対応しています。

-

事務所には何人くらいのスタッフがいらっしゃいますか?女性税理士に担当していただきたいのですが、可能でしょうか?

-

当事務所は、現在男性6人、女性14人の20人体制で運営しております。女性税理士をご希望の方には、ご希望にお応えいたします。

法人化もサポートします

会社で始めるかもしくは個人事業で始めるかを判断する必要があります。

しかし、どの形態が最も適しているのかを判断するのは非常に難しい問題です。

一般的に、法人と個人事業を比較する際の判断基準は次の3点があります。

- 税金で有利かどうか

- 融資を受ける際に有利かどうか

- 営業面で有利かどうか

しかし、つまるところ法人と個人事業とで、どちらが良いかというと、答えはケースバイケースですので、当税理士事務所ではこれまでの事例や皆様の事業の特性を配慮して、どちらが適しているのか、総合的な提案をさせて頂きます。

開業までのチェックリスト

1.資金の確認

- 起業・開業に必要な資金額の計算

- 自己資金の確認

- 不足資金額の算出と調達先の検討

- 創業融資が必要であれば、日本政策金融公庫や民間の銀行・信用金庫(信用保証協会)への借入申込書や事業計画書の作成

2.事業計画書の作成

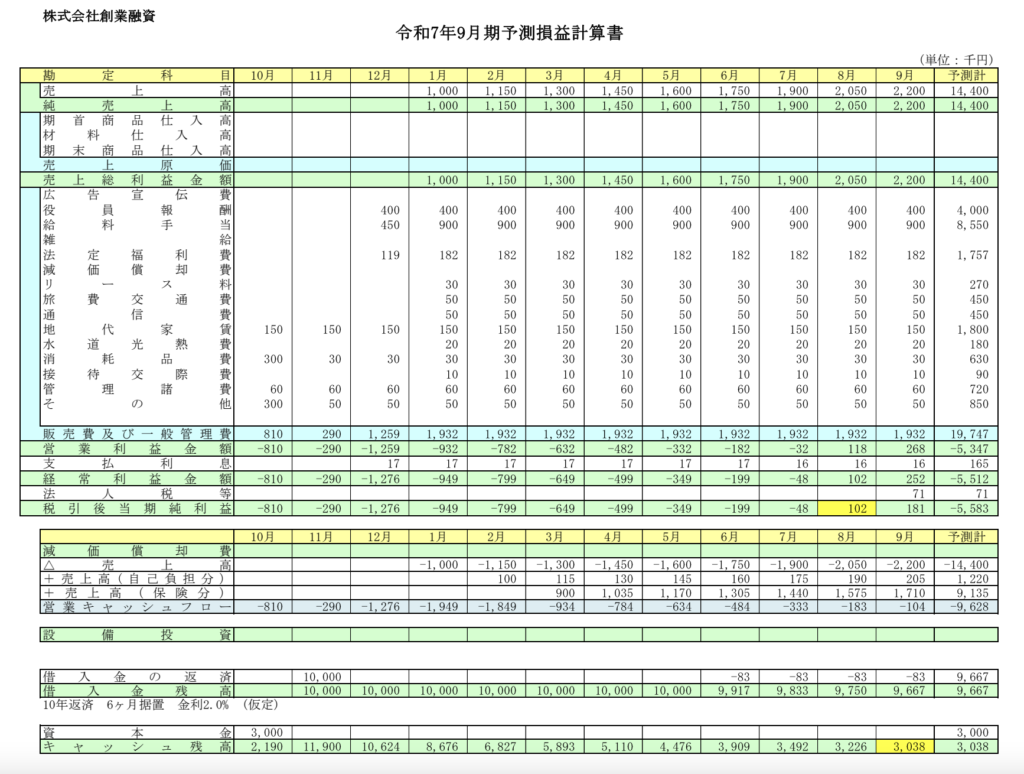

少なくとも2期(年)分の損益計画書は必須です。

事業計画を専門家の目でブラッシュアップ

数字や根拠があいまいな事業計画になっていませんか?

融資を受けるために、金融機関はあなたの事業計画を吟味します。

金融機関にとって、わかりやすく、無理のない事業計画になっていますか。

あなたの強みや想い、事業計画の実現可能性はその文書で伝わりますでしょうか。

3.法人(会社組織)にするか、個人事業主にするかの決定

一番のポイントは得意先などが法人でないとお付き合いができない、または信用が足らないならば、売上を優先して法人で起業することになります。

ただ、上記の影響がない場合は、消費税の節税・免税(消費税の免税を受けるにはいくつかの要件はあります。)だけを考えますと、個人事業主で2年間事業を行いますとその間は消費税は免税です。その後、法人化をしますと個人と法人は別人格ですので、更に2年間の消費税の免税を受けることができます。そのため、消費税の免税だけを考えますと個人事業主で開業することが有利です。ただし、一般論で申し上げるとインボイス制度の導入により、個人事業主で開業するメリットが薄くなっています。

4.会社の種類・形態の選択

『会社を設立する』と決意したら、どの会社形態を選ぶべきか?といった疑問が生じるかと思います。新会社法により、資本金1円でも、取締役は1人でも会社を設立できるようになりました。また設立可能な会社形態も、株式会社・合同会社(LLC)・合資会社と様々です。

ただし、取引先との信用を考えるならば株式会社をオススメします。合同会社のメリットは設立費用が安いだけです。逆にお金がないのかと思われてしまします。また、専門的にも株式会社は最新の最も合理的である会社法の法律の利益を受けることができます。合同会社は一部会社法の特例規定が適用され、不合理な取り扱いを受けることがあります。

5.資本金はいくらにするべきか

(1)税法の視点

法人が最初の2年間は消費税が免税となる。と聞かれたことはあると思います。これは資本金が1000万円未満である会社の特例です。そのため、消費税の節税を考えますと資本金は1000万円未満で設立する必要があります。

(2)融資の視点

日本政策金融公庫の創業融資は令和6年4月より自己資金要件の撤廃、支店長決済の限度額の1,000万円の撤廃が行われています。

自己資金が必要資金の1/10の要件がなくなりました。

ただし、安倍総理大臣のアベノミクス以前は自己資金の要件は1/3でした。これは金融機関の経験則として、自己資金が1/3くらいないと経営がうまくいかない。というものがあったためです。この金融機関の感覚は自己資金要件が1/10になり、そして自己資金の要件が撤廃されても変わりません。

また、形式上の自己資金要件が撤廃されたとしても、自己資金が企業経営の安全性を見るうえで大切なことに変わりはありません。

そのため、自己資金はなくても良いのではなく、少しでも多くして1/10以上には近づけるということがポイントとなります。できれば1/5以上(20%以上)あると有利です。

自己資金の割合は次のように計算します。

必要資金 1,500万円

自己資金 300万円

融資希望額 1,200万円

自己資金の割合(比率)300万円÷1,500万円=20%

自己資金は法人であれば原則として資本金となります。

また、創業融資を受ける場合は、融資の金額の多寡に関わず少なくとも資本金は100万円は用意したほうが有利です。

6.決算月はいつにするか

たとえば「決算期をいつにするか」を安易に決めてはいけません

法人の決算月は1年以内であれば自由です。ただし、設立最初の決算月は消費税の免税期間が2年間(2事業年度)フルに活用できるように、10月設立であれば、9月決算とするのが有利です。会社の成立の日(会社の誕生日)は司法書士が法務局に書類を持ち込む日ですのでコントロールできます。ただし、法務局は平日しか営業していませんので、会社成立の日は平日しか選択できません。

また、創業当初から半年間で売上も給与も1,000万円を超えるような会社は、最初の1年間(12カ月)しか消費税の免税を受けることができません。ただし、この規定も最初の1期目(1年目)の事業年度が7カ月以下ですと、2期目(2年目)も消費税の免税を受けるとことができます。そのため、このような会社は1月設立の場合、7か月後の7月決算で会社を設立することにより、1期目と2期目の合わせて19カ月間の消費税の免税を受けることができます。

なお、決算期は1年以内であれば、後からいつでも変更をすることが可能です。

株式会社設立にかかる費用

ご自身で設立するよりも弊社にご依頼いただいた方が時間もお金も節約!!

| ご自分で設立 | 普通に依頼 | フルサポートで依頼 | |

|---|---|---|---|

| 定款認証(印紙代) | 40,000円 | 0円 | 0円 |

| 公証人手数料 | 50,000円 | 50,000円 | 50,000円 |

| 登録免許税 | 150,000円 | 146,000円 | 146,000円 |

| 司法書士手数料 | 0円 | 105,000円 | 36,750円 |

| 合計 | 240,000円 | 301,000円 | 232,750円 |

| 差額 | +61,000円 | -7,250円 |

リーズナブルなポイントは2つです。

①定款認証を電子で行うため印紙代の4万円がかからない。

②司法書士の手数料が36,750円と他の司法書士さんと比較してリーズナブル

ご自身で会社設立の手続きをされるには、様々な知識を身につける時間と実際の手続きにかかる時間が必要です。経営者様の貴重な時間を、専門外の分 野で使われるのは、非常にもったいないです。

笘原拓人税理士事務所は、そのような貴重なお時間を無駄にすることなく、適正に設立手続きを進めてまいります。

なぜ会社設立の司法書士報酬がリーズナブルなのか。それは私たちが会社設立の知識があり事前に必要事項をヌケモレなく決定するから、そして、私が提携先の司法書士と個人的な友人で信頼関係があるためです。当社の他の税理士事務所にはない強みの一つであり大変感謝しています。

設立に関する無料相談も行っておりますので、会社設立をお考えの方は一度ご相談下さい。